Inflación podría alcanzar niveles no vistos desde 2009

De acuerdo con la encuesta de Citibanamex, los analistas de las instituciones financieras estiman que la inflación de abril sea de 0.34%. De concretarse, sería la tasa más alta para un mes de abril desde 2009. Usualmente, por estacionalidad, abril reporta una inflación negativa. En dicho mes, pero de 2021, la inflación fue de 0.33%, lo que significa que por segundo año consecutivo veríamos un abril elevado o poco común en materia de inflación.

Si el entorno externo sigue complicado, es posible que veamos alzas adicionales en la inflación anual, hasta cerca de 8.0%. En la segunda quincena de marzo se ubicó en 7.62%, estimando los analistas que cierre este año en 6.31%, aunque la mayoría piensa que sería de 6.38% (la mediana). El mercado espera un 4.13% para 2023, lo que significaría una gran moderación con respecto a su nivel actual

.

Expectativas de crecimiento para 2022-2023, sin cambios

El Fondo Monetario Internacional (FMI) acaba de reducir su pronóstico de crecimiento para México a 2.0% en 2022 desde su previo de 2.8%. Es una estimación cercana a la que espera el mercado de analistas, que ahora es de solo 1.8% de acuerdo con las encuestas de Banco de México y Citibanamex. El analista más optimista espera 2.5% para este año y el más pesimista solo 1.1%. En todos los casos se espera cierta mejoría para el 2023.

Banxico es un poco más optimista, con 2.4%, aunque debe señalarse que esta estimación la hicieron a principios de marzo y es posible que en el futuro lo ajusten a la baja. Algunos analistas esperan que el PIB crezca 3.2% en 2023, una cifra más alta que el del mercado y cercana al de la SHCP. La razón: resueltos los problemas que hoy enfrenta el mundo, en México veríamos un rebote de la industria automotriz, principalmente.

Gobernanza, limitante para desarrollo económico del país

Para 42% de los analistas privados encuestados por Banxico, la gobernanza es actualmente el principal factor que podría limitar el crecimiento de nuestra economía. La gobernanza se refiere a temas como la incertidumbre política interna, inseguridad pública, estado de derecho, corrupción e impunidad, entre otros. Es decir, es la sociopolítica, no el entorno económico, la que no permite que nuestra economía crezca a las tasas deseadas (alrededor de 4%).

Estos problemas son estructurales y destrabarlos no será posible a corto plazo. En consecuencia, hay que ser más agresivos para resolverlos y generar condiciones apropiadas para la inversión, como la principal causa económica del bajo crecimiento. En la historia de estos indicadores, pocas veces la gobernanza había estado por tanto tiempo como la principal limitante del crecimiento de nuestra economía.

Mexico podría tener el peor periodo inflacionario de la época moderna

En la primera quincena de abril, la inflación fue de 0.16%. Esta cifra es la más alta para similar periodo desde 2002. Así, la inflación se elevó hasta 7.72% anual en esta quincena, su tasa más alta desde 2001. Siguen presionando los precios de las mercancías (9.13% anual) y los productos agropecuarios (15.24%). Ambos segmentos pesan 39.2% y 10.2% de la canasta del Indice Nacional de Precios al Consumidor (INPC), respectivamente.

Desde 2003, el Banco de México fijó como objetivo inflacionario 3% +/- un punto porcentual, mismo que hoy sigue vigente. Para efectos prácticos, la Institución fijó un “techo” o límite superior de 4% anual a lo largo del tiempo. Como en otros países, México optó por esta política, para lo cual el instrumento más apropiado sería el maneja de la tasa de interés de referencia de Banxico.

En este momento, han transcurrido 27 quincenas consecutivas con una inflación anual por arriba de ese 4%. Si las previsiones inflacionarias del mercado se cumplieran para 2022 y 2023, solo veríamos una inflación inferior al 4% hacia el primer trimestre de 2024. Si así fuera, estaríamos ante una inflación por arriba del límite superior de Banxico por más de 130 quincenas consecutivas y con un máximo probable de más de 8% en los siguientes meses. Será el peor periodo inflacionario de México en la época moderna, no sólo por su magnitud, sino también por su extensión.

La última vez que la inflación se mantuvo persistentemente por arriba del límite superior del 4% fue durante todo 2017 y hasta mediados de 2019, por un periodo de casi 60 meses. En este periodo, la inflación más alta fue de 6.85% anual en la segunda quincena de diciembre de 2017. Previamente, se observó algo similar durante 40 quincenas, entre marzo de 2008 y octubre de 2009 y con un máximo relativo de 6.56% anual en la primera quincena de 2008.

Incluso, algunos especialistas estiman que la inflación cerrará este año en 6.8%. Aunque en abril, los precios de los commodities mundiales se han moderado, están latentes nuevas alzas ante ciertas restricciones en China por la pandemia y los efectos de la guerra. Banxico no tiene mucho margen de maniobra y se verá obligado a subir más su tasa de interés, con el riesgo de empezar a afectar al consumo y a la actividad económica.

Anexo 1

Mercados Financieros

Presiones en tasas de interés y estabilidad cambiaria

Las inflaciones alcistas en Estados Unidos y México siguen presionando a las tasas de interés locales. La tasa Banxico se ubica en este momento en 6.50% (hace un año, en abril de 2021, estaba en 4.00%) y el mercado estima que cierren 2022 en 8.32% (encuesta Citibanamex), cuando en diciembre se pensaba que sería de 6.66%. Desde junio de 2021, Banxico ha elevado su tasa de interés en cada una de sus siete Juntas, con alzas de 50 pb en las tres últimas. En cambio, la Fed solo subió una vez (15 de marzo) a 0.50% y lo haría otro tanto este 4 de mayo.

Banco de México ha sido más agresivo que la Fed y ha ayudado indirectamente para que el tipo de cambio se mantenga estable, alrededor de los 20 pesos por dólar. Para la Junta del 12 de mayo, el mercado estima que Banxico eleve su tasa otros 50 pb, hacia 7.00%, con lo que se mantendría el spread vs la Fed, la cual seguirá subiendo sus tasas en 2023, por lo que el mercado es optimista al pensar que las tasas locales se mantendrían muy estables.

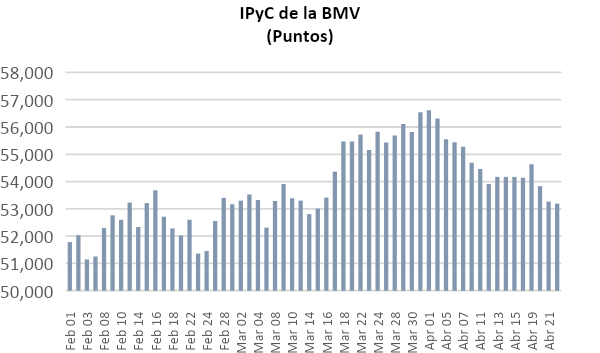

Baja el mercado accionario y se eleva el riesgo país

Al cierre de la semana (22 de abril de 2022), el mercado accionario local se cotizó en 53,192 puntos, perdiendo 1.81% en la semana y con -6.0% con relación a su máximo histórico del 1° de abril. Las mayores pérdidas en la semana se reportaron en el índice de materiales (-5.6%) y en telecomunicaciones (-3.1%). Se ajusta el mercado, en circunstancias en que el Dow Jones perdió 1.85% en la semana y 2.86% en un mes.

El peso mexicano se depreció 2.63% en la semana y el mercado cambiario cerró el viernes en 20.32 pesos por dólar. Mientras tanto, el riesgo país (EMBI+ JPM) se elevó el viernes hasta 245 puntos base, un incremento semanal de 28 puntos, lo que no se veía en varios meses. Todo esto ocurre mientras la Fed anunció que subiría 50 pb su tasa de interés en su sesión del 4 de mayo.

Anexo 2

SECTOR MANUFACTURERO

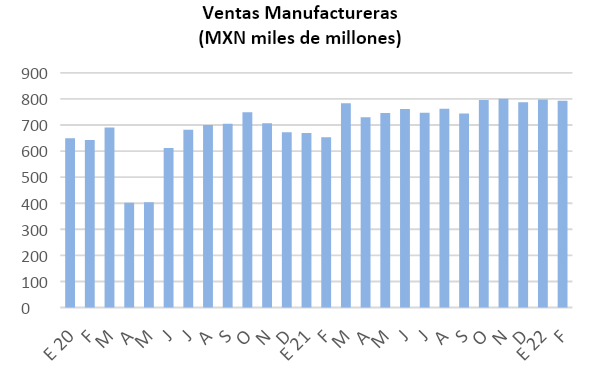

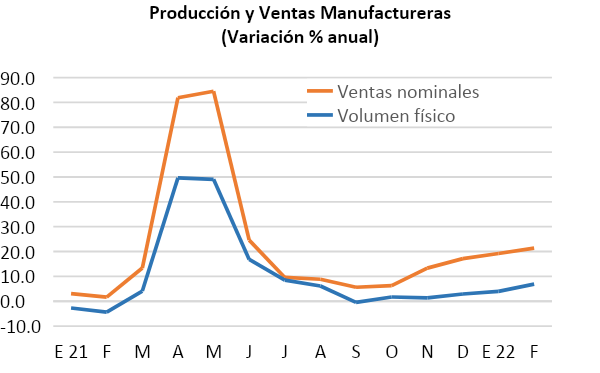

Las ventas manufactureras repuntan y ya se expanden

Diferentes indicadores del sector manufacturero confirman su buen desempeño en la coyuntura reciente. El empleo, visto por los trabajadores asegurados en el IMSS, creció 6.0% anual en marzo; sus exportaciones repuntaron 27.7% anual en febrero, mientras que la producción física avanzó 6.9% anual en febrero. Las ventas no son la excepción, condiciones que confirman que este sector ha sido el primero que ha salido por completo de la crisis de 2020 y hoy se encuentra en plena fase expansiva.

Sus ventas de febrero ascendieron a poco más de 793 mil millones de pesos, reportando un crecimiento de 21.4% anual y ligando varios meses consecutivos con tasas elevadas. De esta manera, su valor actual se ubica 23.4% por arriba de febrero de 2020, previo a la pandemia. Este hecho es relevante, ya que se da en condiciones de un entorno externo sumamente complejo y que está limitando la recuperación de la economía mundial: pandemia, rompimiento de las cadenas de suministro, precios de los insumos, logística afectada, etc.

Las 21 industrias que componen el sector manufacturero observan tasas positivas en sus ventas. Inclusive, equipo de transporte (automotriz), que ha resentido significativamente la escasez de insumos ya creció 13.2% anual en febrero y liga tres meses consecutivos al alza. Su valor actual está ahora solo 1.3% por debajo de la prepandemia, por lo que sus expectativas han cambiado. Las otras dos industrias que aún no han salido de sus crisis son la de electrónicos (10.6% por debajo) y la del cuero-calzado (1.4% por debajo).

Después de crecer 17.9% en 2021, sigue siendo muy destacado que las ventas manufactureras aún crezcan a tasas elevadas. No solamente se ve un buen desempeño en las industrias exportadoras, también las orientadas hacia el mercado interno avanzan muy bien.

Anexo 3